Si vous êtes bailleur, la déclaration de revenus 2021 ne ressemblera à aucune autre. Le Covid-19 a rebattu les cartes, bouleversé la routine fiscale, et de nouvelles dispositions s’appliquent à celles et ceux qui ont consenti un geste, parfois imposé, parfois choisi, sur les loyers de 2020. Selon la situation, la loi fiscale distingue désormais deux dispositifs distincts, et il vaut mieux ne pas s’y perdre si l’on souhaite éviter les mauvaises surprises ou passer à côté d’un avantage.

Abandon de loyer après Covid : crédit d’impôt ou exonération ? L’enjeu du choix

Tout se joue sur deux critères : le moment où vous avez laissé tomber le loyer et le profil de votre locataire. Dans la grande majorité des cas, l’abandon de loyers se traduit simplement par l’absence d’imposition sur les sommes concernées. Mais il existe un second levier, plus avantageux, qui prend la forme d’un crédit d’impôt, sous réserve de conditions précises.

A lire aussi : Exonération taxe d'habitation : les conditions à remplir pour en bénéficier

Aucune imposition sur le loyer abandonné lié au Covid-19

Certains propriétaires bénéficient d’une exonération sur les loyers non perçus. Le principe est simple : les loyers abandonnés ne sont pas à déclarer, donc non imposés. Ce dispositif, né dans l’urgence sanitaire, s’est concrétisé par une modification de la loi de finances. L’un des points forts du texte ? Il autorise la déduction des charges engagées pendant la période où le logement n’a généré aucun revenu, ce qui serait normalement impossible. Une bouffée d’oxygène pour les bailleurs, qui auraient sinon perdu à la fois le revenu et l’avantage fiscal lié aux charges.

Exemple

A lire aussi : SCPI fiscale : Fonctionnement, avantages et fiscalité à connaître

M. Corrigetonimpot a un logement en location. Si, pendant trois mois sans loyer, il engage 1 000 € de charges déductibles, il peut toujours les retrancher de ses revenus fonciers, alors même que le bien ne rapporte rien. Habituellement, des frais engagés pour un bien vide ne sont pas déductibles, sauf exceptions. Ici, le fait que l’absence de loyer découle d’une remise liée au Covid-19 permet de maintenir la déductibilité. En revanche, il ne perçoit aucun avantage supplémentaire pour l’abandon consenti : pas de compensation, pas de crédit d’impôt, juste la neutralité fiscale.

Ce régime s’avère donc sans incidence sur l’imposition globale : les charges restent admises, aucun revenu n’est déclaré, et c’est tout. Il n’y a pas de contrepartie particulière pour avoir aidé le locataire. À noter : cette exonération ne concerne que les locations à des entreprises pour la période Covid. Difficile d’imaginer une récupération fiscale pour un bailleur ayant accordé un geste à un particulier dans ce contexte, même si, en théorie, l’administration pourrait tenter de requalifier une partie des frais selon la période. Pour l’heure, rien ne laisse présager une telle situation.

Un crédit d’impôt de 50 % pour certains abandons de loyers

Pour d’autres propriétaires, le dispositif va plus loin : l’État accorde un crédit d’impôt, autrement dit, un remboursement direct, peu importe votre niveau d’imposition. Ce coup de pouce correspond à 50 % du montant du loyer abandonné, à condition de répondre à des critères stricts.

Exemple

M. Corrigetonimpot a laissé tomber 600 € de loyer en 2020, après la première vague. Si sa situation correspond aux critères fixés par la loi, il pourra indiquer ce montant dans la déclaration 2021 et percevoir un remboursement de 300 €, soit la moitié de la somme abandonnée.

Attention : si l’abandon concerne des loyers de 2021, le crédit d’impôt sera pris en compte lors de la déclaration 2022. Le dispositif suit le calendrier du loyer abandonné, pas celui de la déclaration. Voyons en détail les conditions à remplir et comment déclarer cette situation pour en bénéficier.

Quelles conditions pour obtenir le crédit d’impôt en cas d’abandon de loyer ?

Le crédit d’impôt de 50 % n’est pas automatique. Voici les critères à satisfaire pour en bénéficier. À défaut, vous relèverez du régime d’exonération simple évoqué plus haut. Le texte de référence : l’article 20 de la loi de finances 2021.

Première condition : l’abandon de loyer doit concerner le mois de novembre 2020 pour la déclaration de 2021. Pour les abandons postérieurs, la fiscalité évoluera lors des prochaines campagnes. Seuls les loyers offerts sur cette période ouvrent droit au crédit d’impôt dès maintenant.

Deuxième critère : le locataire doit être une entreprise qui, en novembre 2020, a dû fermer au public suite à une décision administrative. Ce dispositif a été pensé pour encourager les bailleurs à soutenir les commerces frappés de plein fouet par les restrictions sanitaires.

Autre point : l’entreprise locataire ne doit pas compter plus de 5 000 salariés et elle ne doit pas être en liquidation judiciaire au 1er mars de l’année précédente.

Enfin, le montant du crédit d’impôt dépend de la taille de l’entreprise : pour les structures de moins de 250 employés, le calcul porte sur l’intégralité du loyer abandonné. Entre 250 et 5 000 salariés, seuls deux tiers du montant sont pris en compte pour le calcul de l’avantage fiscal.

Pour illustrer l’application concrète, prenons deux scénarios :

- Le loyer abandonné en décembre n’ouvre droit qu’à l’exonération fiscale (pas de crédit d’impôt). Seules les charges de décembre restent déductibles.

- Le loyer laissé en novembre permet, si l’entreprise locataire remplit toutes les conditions, de demander le crédit d’impôt.

Si le locataire répond à tous les critères, voici les deux cas de figure :

- Pour une société de moins de 250 salariés, le bailleur peut déclarer l’intégralité du loyer abandonné pour obtenir le crédit d’impôt : 1 000 € de loyer abandonné en novembre ouvrent droit à 500 € de crédit d’impôt.

- Pour une entreprise entre 250 et 5 000 salariés, seuls deux tiers du loyer sont pris en compte : sur 1 000 € abandonnés, 666 € sont éligibles ; l’État versera donc 333 €.

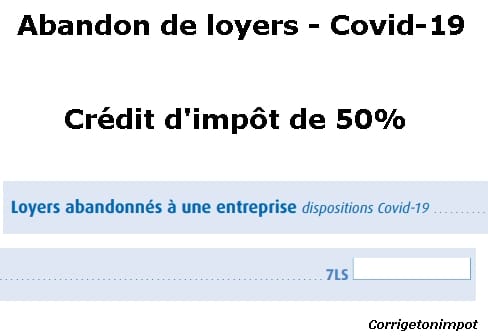

Obtenir le crédit d’impôt 2021 pour abandon de loyer : mode d’emploi (case 7LS)

Côté déclaration, la procédure s’effectue directement sur le formulaire de revenus 2021. Le crédit d’impôt, rappelons-le, est versé même si vous n’êtes pas imposable. Il suffit d’être éligible pour en profiter.

Si vous relevez du régime d’exonération simple, rien de particulier : il suffit de ne pas déclarer les loyers non perçus, ce qui se fait naturellement.

Pour le crédit d’impôt, une case spécifique a fait son apparition sur la déclaration 2021 : case 7LS : Loyers abandonnés à une entreprise, Dispositif Covid-19. Il vous suffira d’indiquer le total des loyers abandonnés en novembre dans cette case, le fisc appliquera la réduction de 50 % automatiquement.

Cette case se trouve sur le formulaire Cerfa 2042RICI. En version dématérialisée, il faudra cocher l’option « Crédit d’impôt » à l’étape 3, ce qui fera apparaître la case 7LS à compléter. Les démarches n’exigent aucune pièce justificative particulière, mais il peut être prudent de conserver tout échange ou document prouvant la réalité de l’abandon et la situation du locataire.

Texte de référence : article 20 LDF 2021.

Pour aller plus loin, consultez mes dossiers complets pour optimiser votre déclaration de revenus si vous êtes bailleur.

Guide fiscal pour les locations non meublées classiques

Guide fiscal pour la location sous le dispositif Pinel

À l’heure où la fiscalité évolue à coups de décrets et d’actualisations express, mieux vaut garder un œil sur sa déclaration. Entre exonération et crédit d’impôt, la différence ne tient parfois qu’à une case ou une date. Un détail sur le papier, un impact bien réel dans le portefeuille.